长春高新蝴蝶谷中文

在A股商场,价值投资是不是还是失效了?

有好多粉丝一又友告诉我,这几年齐栽在了也曾的白马股上

这些白马股看着事迹可以,净利润年年增长

估值水平也十分低!

看上去很蛊惑东说念主!

是以,不少一又友重金抄底,然则这些白马股跌得妈齐不认得!

到临了割肉的时候,齐不睬解,为什么会跌成这么?

那儿出了问题?

生物医药龙头—长春高新便是其中之一!

长春高新从16年的30块全部飙升到21年的最高515块!

5年涨幅超17倍 ,号称A股“长牛外传"

况兼事迹也可以!

净利润从16年的4.8亿增长到23年的45亿,技巧翻了9倍!

但股价却在这几年崩了!

如果从515块算起的话,长春高新最低摔倒77块,最大跌幅晋升80%!

还是不是腰斩,是膝盖斩了!

按照平均10万推动去算,东说念主均赔本高达180万!

净利润年年增长,股价跌成这么

是不是价值投资还是失效了?

连跌3年的长春高新还是跌到位了吗?

当今pe10倍出面,4000亿市值的长春高新还有投资的价值吗?

大块著作,恢复上头几个问题之前,先来了解长春高新这家公司

长春高新是93年由长春国资委成立的,刚启动主要作念科技园区开采、基础步调建筑,

背面收购金赛药业,背面就往生物医药转型了,当今长春高新还是成为中国的助长激素龙头!

近亲乱伦再看下长春高新的业务;

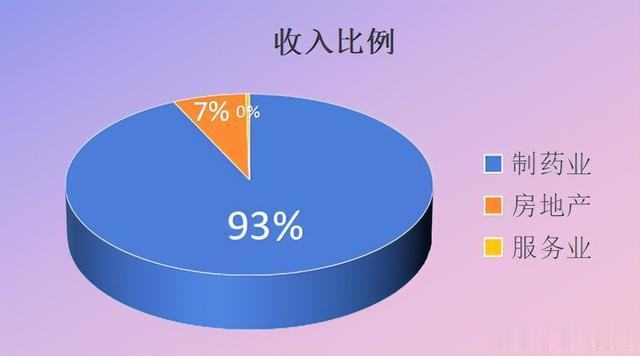

长春高新92%的收入齐是来平正药业,房地产行业收入占比6.8%,管行状0.3%,可以忽略不计!

制药业内部分红三块:生物制药、疫苗和中成药!

生物制药的主要子公司是金赛药业,合手股99%,主要居品有重组东说念主助长激素,你可以把它联结为增高药,主要用在一些不长个的小孩上头!

这个助长激素分红短效(赛增)和长效(金赛增);

短效的话,或者100块到300块一支,一年大摘抄打160支,用度或者在2万块高下

长效的话,4000高下一支,一年打50支傍边,总用度是20万傍边;

而这块毛利率十分高,长年齐保合手在90%,亦然长春高新的主要钱树子!

2013年,长春高新的助长激素营收惟有7个亿,但在2023年这块的收入还是晋升百亿了;

疫苗业务的主要子公司是百克生物,合手股41%,主要居品有水痘疫苗、狂犬疫苗等等,然则子公司百克生物还是分拆出去上市了!

中成药这块的话,主要子公司是华康药业,营收占比5.8%,地产开采这块主如果高新地产崇敬,崇敬科技园区开采、买卖地产运营,营收占比6.8%;

合座看下来,长春高新的中枢收入主要在助长激素;

是以分析长春高新的投资价值,就得从助长激素行业最先!

对长春高新业务有基本了解之后!

咱们恢复刚启动阿谁问题!

价值投资莫得失效,然则助长激素的天还是变了!

领先,长春高新的中枢居品助长激素主要用在有矮小症的儿童上,但接下来长春高新的潜在客户基数将会大幅减少!

来看一组数据:

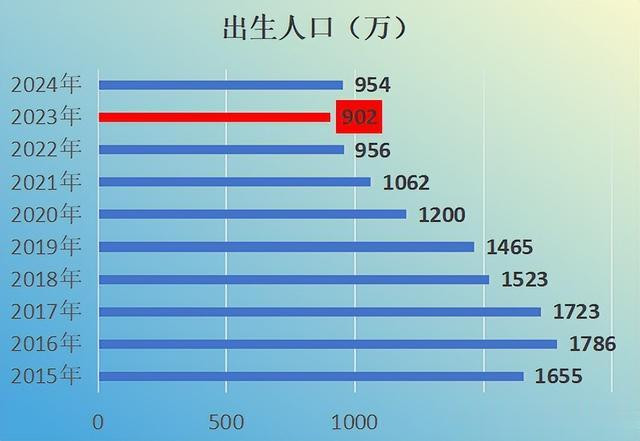

自从2017年以来,咱们出身率就合手续下滑,2023年达到历史最低点6.34‰;

况兼,重生儿东说念主口也大幅减少,17年寰球的重生儿东说念主口还有1700万,23年差点跌破了900万;

这两年频频可以听到,哪哪哪的幼儿园、小学因为招不到学生而倒闭了!(殊效)

重生儿的大幅减少,意味着长春高新将来的潜在客户基数也会将大幅减少,从而影响事迹!

2020年以来,长春高新净利润从70%的增速,降到23年的个位数,况兼24年前三季度,净利润还下滑了22%!

除此除外,长春高新还要濒临医药收集、同业竞争等冲击!

举例2023年广东集采试点降价30%,目下国度层面暂时未纳入收集!

医药采集聚拉低毛利;

固然了,也会带来销量放量,然则在潜在客户基数减少的大布景下,即使以价换量也不是见解!

还有,助长激素的雄壮商场限制、高毛利也会引来同业的布局,举例安科生物、特宝生物等等,一朝竞争敌手的居品上市,或者率会跟长春高新打价钱战,霸占商场份额!

上述的这几点,齐会影响到长春的事迹!

资金炒得是预期,一朝高增长的预期不在了,那么成本栽植的长牛外传也最终轻率!

是以,当长春高新股价创下515块历史新高的时候!

机灵资金提前预判助长激素的天要变了,收受高位出逃!

但还有好多看不闪现长春高新发展逻辑的散户!

认为白马股跌下来便是契机,着力接飞刀了!

这亦然为什么几年,长春高新净利润看似年年增长,但股价跌跌抵制的原因!

助长激素的“黄金时期”建立在东说念主口红利之上,当出身率断崖式下落,也曾的“好公司”也会因中枢逻辑垮塌而沦为价值陷坑。

目下长春高新的市盈率惟有11倍,低于上市以来93%的时候,也低于行业的30倍,调整了几年,不到10倍pe看上去却似挺诱东说念主,不少投资者启动纠结!

与其纠结,不如多问下我方:这个行业的将来是否星辰大海?

这家公司的护城河是否固若金汤?

公司将来增长预期是否还在?

如果你也说不上为什么;

只看到估值低廉,价钱低,调整那么久

那么你眼中越是低廉的公司蝴蝶谷中文,可能潜伏的风险就越大!